自建情报库系列是一套信息收集方法论,目的是为了帮助毕业生建立必备的知识情报体系,从而更好地迈入社会。本系列将会从住房,政策,经济,医疗等方面进行概括性的叙述,形成一条完整的知识链路,作为之后付诸行动的个人信息门户。

“财务管理与其说是理财,不如说是理人。”

在正式工作之前笔者一直对泛金融类的方向抱有消极态度,高考志愿填报时因认为金融只是消耗分配价值,没有直接创造价值而放弃。但是随着时间流逝,更多的接触社会,却也有了一些不同的看法。在这个物欲横流的社会,毕业生很容易会为钱所困,这也是笔者正在经历并且想要解决的。形形色色的问题扑面而来 ,例如:

- 越有钱就会越快乐么?

- 为什么我总是月光?

- 怎么过上想要的生活?

- 害怕35岁被开除怎么办?

- ……

这些问题或多或少与钱相关,交织如麻下显得很复杂 ,因此笔者在这篇文章中准备以基本的理念为原点,逐渐向外拓展,力图勾勒出一个完整的理财印象,并最终能够解答以上的困惑。

什么是理财

很多人将理财简单地定义成通过资产管理从而保证增值,但实际上资产管理仅仅是整个理财体系中的一部分。在笔者看来完整的理财包括:

- 定义生活目标

- 摸清财务状况

- 建立理财体系

- 动态反馈调整

从自身的条件出发(包括家庭环境,性格偏向,能力水平等),能够给出一个符合SMART原则的目标。之后开始全面摸清个人乃至整个家庭的财务状况,包括收入支出,资产负债等。有了这些基本数据后,就可以根据需求制定具体理财计划,包括现金流如何分配,选择怎样的理财产品,收益风险比如何取舍等等。最后,因为计划的不合理,市场环境的复杂,个人需求的更变各种因素影响下,每年的理财计划必然是需要做调整修正的。

在这些步骤中,笔者想要着重强调几点:

复杂关联

理财不仅仅包括现金储蓄,还与投资,房产,保险,教育,养老等众多因素强相关,恰如一串珍珠项链,牵一发而动全身,这就要求从更加宏观的角度去考虑问题,切勿钻入牛角尖。

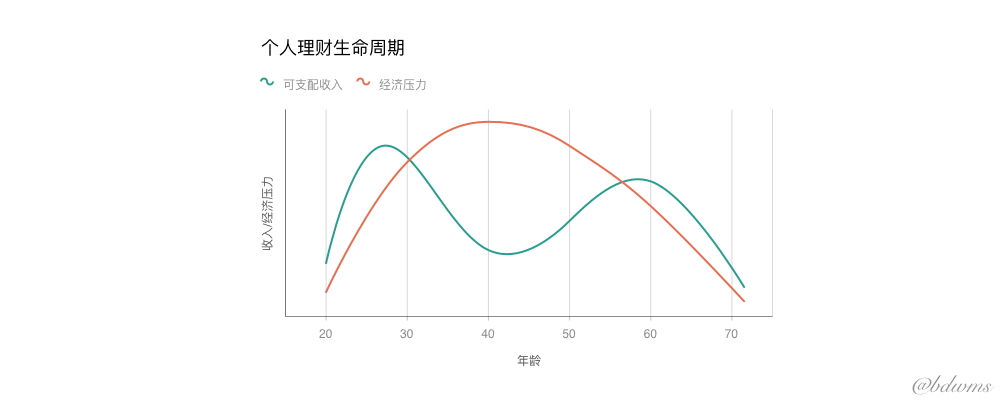

时间周期

理财具有生命周期性,在不同年龄段需要注意的重点不同。从22岁左右毕业,到30岁左右结婚生子,一直持续到65退休,个人的财务状况都是不断变化的,并且可能伴随着两个家庭的融合,所以会更加复杂,需要抱有动态的理念。这里读者可以关注下即将发布的第七次人口普查结果,判断自己处于哪一人生阶段,进而制定相应的计划。

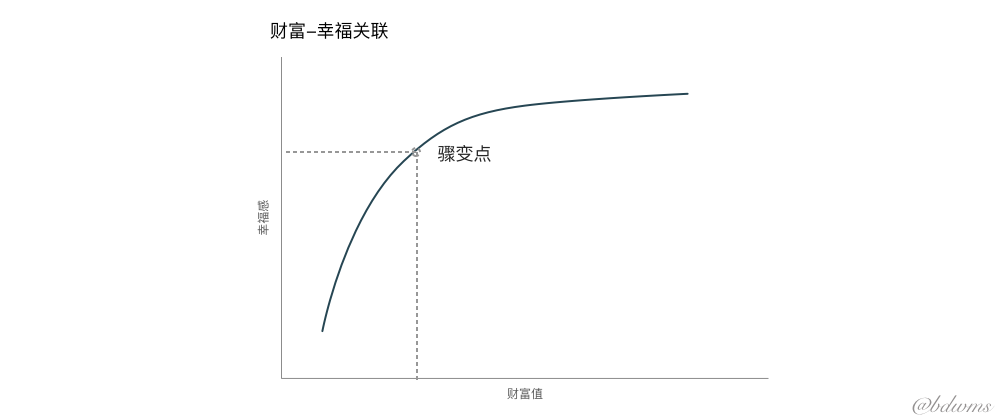

非正比相关

在笔者的观察中,财富与幸福感并非严格意义上的正相关,在某一临界点前,财富的增长对幸福值具有显著的影响,但当超过临界范围后,影响因子就会呈下降态势。由此可以看出来,过度追求财富膨胀是不理智的,但同样幸运的是我们可以调整个人的临界点获取更多的幸福感。

金钱观和财务目标

人物质生活的基础(生理),人与人之间的关系(社会),人内心的欲望驱动(心理),这三者一定程度上都可以通过“钱”这样东西来体现与衡量,因此笔者更愿意将财务管理中的“钱”称作“生活的一般等价物”。而金钱就像一个放大镜,它能帮你充分地展现出你本来的样子,为此更需要保持平常心去对待。

围绕着财务管理的生活目标同样可以通过时间进行划分。笔者自身初步设定的目标如下:

- 一年计划:理清收入支出;划分完成资产负债;了解基金投资方式。

- 三年规划:了解主流理财方式;积累原始资金。

- 十年愿景:拥有一项稳定副业;被动收入与主动收入持平。

更加具体的细节不在此展开,一年之后再做复盘。笔者本身抱着稳健的态度,也同样建议没有足够资本的年轻人应该稳扎稳打为主。

财务状况和消费习惯

笔者认为梳理财务状况,培养正确消费习惯是年轻人最先需要关注的,很多人月光的原因就是缺乏一个输入输出的规划,形成了不良的消费习惯。

简单执行三步:

- 记账:第一步就是学会记账。无论是手工记账,还是使用APP,都是为了掌握自己每个月的收支金额,花费种类等等。笔者使用松鼠记账已经坚持4个多月,基本掌握了自己的必要支出(房租水电等),非必要支出(娱乐电子等),主动收入,被动收入。

- 预算:拥有一定时间维度的数据作为参考后,就可以做预算计划了。划分出必要的生活支出,削减非必要输出,分配可用现金等等。

- 储蓄:需要着重强调的是储蓄,因为年轻人可动用的现金流较少,想要积累到第一笔启动资金——“下金蛋的鹅”,那么长期储蓄就是最切合实际的,工资到账的第一时间就将一部分钱转移到指定账户。

常见投资与重点

年轻人投资第一要义——投资自我。在职业生涯的前期,因为缺乏足够的资本(本金与财务知识),收益回报是很低的,所以笔者不建议花费超过30%的精力在理财上,提升专业技能,积累原始资金,适当了解基本的投资方式才是合理的规划。为此在学习了解过投资知识后,可以根据自身的财务状况,分配一定数量的资金作为试水练手。注意,缺乏了解的投资就是赌博,而赌博必输。

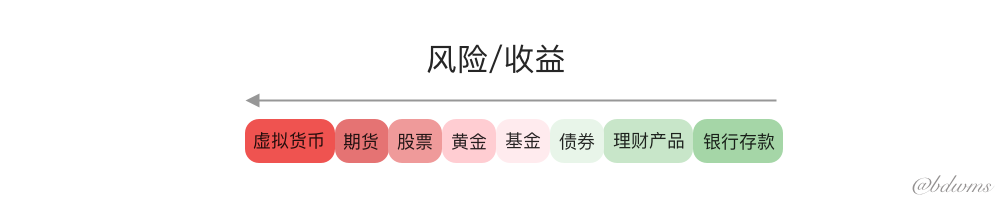

一些常见的投资方式:

- 债券:代表一种债权,提前约定收益,收益较低,利息不受经营的影响,风险较小。

- 基金:代表一种委托关系,委托专业机构帮你理财,分为多种类型的基金,收益受专业机构的理财能力影响,一般而言,收益小于股票,大于债券,相对应,风险小于股票,大于债券。

- 股票:代表一种股权(拥有权),享受经营的分红,收益较高,同时承担经营的风险,风险较大。

- 保险:保险的目的是削峰,开始时基本的五险一金就足够了,后期随着家庭形成可以逐步安排各种商业保险。

- 房产:需要一定的原始资金,而年轻人一般第一套都是刚需房,这里同样不展开。

更高风险的项目例如期货,外汇,实体投资暂时不建议涉足。笔者目前的目标就是在第一年中专注基金项目,充分了解基金,大致分配10%到20%的流动现金来试手,收益不设硬性指标,主要目的还是专注于知识的积累。

几个值得关注的特性:

复利:通过长期投入精力与资金,以原始资本为起点,形成滚雪球式的增长,最终达到财务自由的目标。

资产与负债:能够带来现金流的资产,消耗现金流的是负债。但是负债也不一定是糟糕的,例如在国内购置优质房产。但我们最终的目的还是通过资产带来的正向现金流覆盖消费,完成财务自由。

风险与收益:风险与收益永远应该围绕自己的人生目标去制定,不做金钱的奴隶追求赌博的快感。

总结思考

在人们眼中钱本应该是一种再自然、再普通不过的东西了,将财务管理作为生活的工具才是钱的归处。笔者在这篇文章中没有过多地阐述理财投资的执行细节,自身经验知识的不足与个体的差异化是一部分原因,但更重要地还是想要强调以人为本的理念。

希望诸君都能通过财务管理收获幸福。